Salut les lecteurs,

Au programme aujourd’hui :

💶 Comment concrètement construire son portefeuille en 2026 ?

🇺🇸 Trump veut-il vraiment supprimer la Fed ?

🏛 Point marché

💶 Comment concrètement construire son portefeuille en 2026 ?

Article en collaboration avec Ramify

La phrase la plus mainstream dans l'investissement que l'on entend est "ne pas mettre les oeufs dans le même panier". On parle là de diversification. Mais en pratique, empiler plusieurs lignes dans un PEA ou une assurance-vie ne suffit pas toujours. Deux pièges reviennent souvent :

Les doublons : deux fonds différents qui investissent en réalité dans les mêmes actifs.

Les expositions cachées : certains investissements peuvent dépendre des mêmes facteurs économiques, ce qui revient à faire deux fois le même pari.

La vraie diversification consiste à combiner des actifs dont les moteurs de performance sont différents (secteur, zone géographique, devise, type de risque) afin de réduire la volatilité du portefeuille sans sacrifier le rendement attendu.

C'est précisément ce que fait Ramify pour ses clients : avant de construire la moindre allocation, leur équipe analyse la structure patrimoniale globale pour identifier les vrais angles morts - et éviter les fausses diversifications.

On va voir aujourd'hui :

1. Les classes d'actifs et leurs rôles,

2. Les angles tactiques concrets pour 2026

1. Les classes d'actifs et leurs rôles

La classe d'actifs définit le comportement de votre argent, c’est pourquoi il est important de comprendre leurs moteurs.

Actions cotées - environ 8 % de rendement annualisé historiquement, au prix d'une volatilité élevée. Indispensables sur le long terme, à condition d'absorber les secousses.

Obligations - vous prêtez de l'argent à un État ou une grande entreprise, qui vous rembourse avec intérêts. Quand les actions corrigent, les obligations défensives tendent à tenir. Leur rôle n'est pas de performer, c'est de vous éviter de vendre au mauvais moment.

Private equity - vous investissez dans des entreprises non cotées en bourse, souvent en croissance. Les rendements sont historiquement supérieurs aux actions cotées, pour une volatilité apparente plus faible. Le prix à payer : vous ne pouvez pas récupérer votre argent quand vous voulez.

Dette privée - vous prêtez directement à des PME non cotées, à taux variable, sans passer par une banque. Classe en plein essor en Europe, portée par le retrait progressif des banques du financement des PME.

SCPI - des sociétés qui achètent et gèrent un parc immobilier à votre place : vous investissez une somme, et recevez une part des loyers chaque trimestre, sans les contraintes d'un achat en direct. Pertinent surtout si votre patrimoine est sous-exposé à l'immobilier.

Or - pas de rendement intrinsèque, mais une valeur refuge quasi-universelle en période de crise. Les banques centrales émergentes en accumulent massivement pour réduire leur dépendance au dollar - un mouvement structurel qui soutient le métal indépendamment du sentiment de marché.

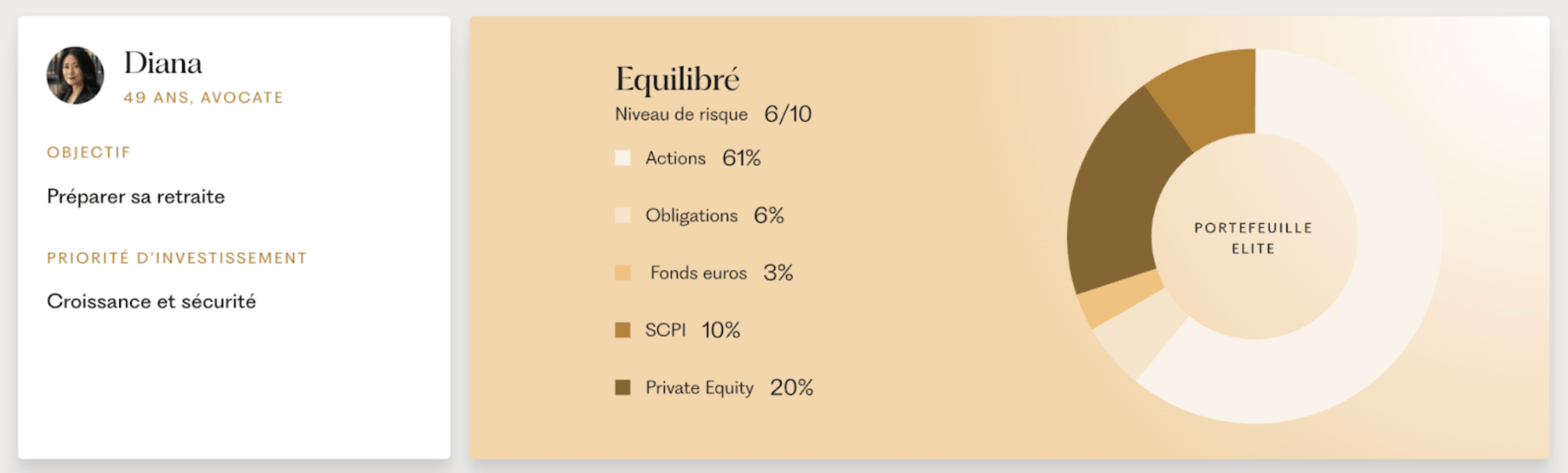

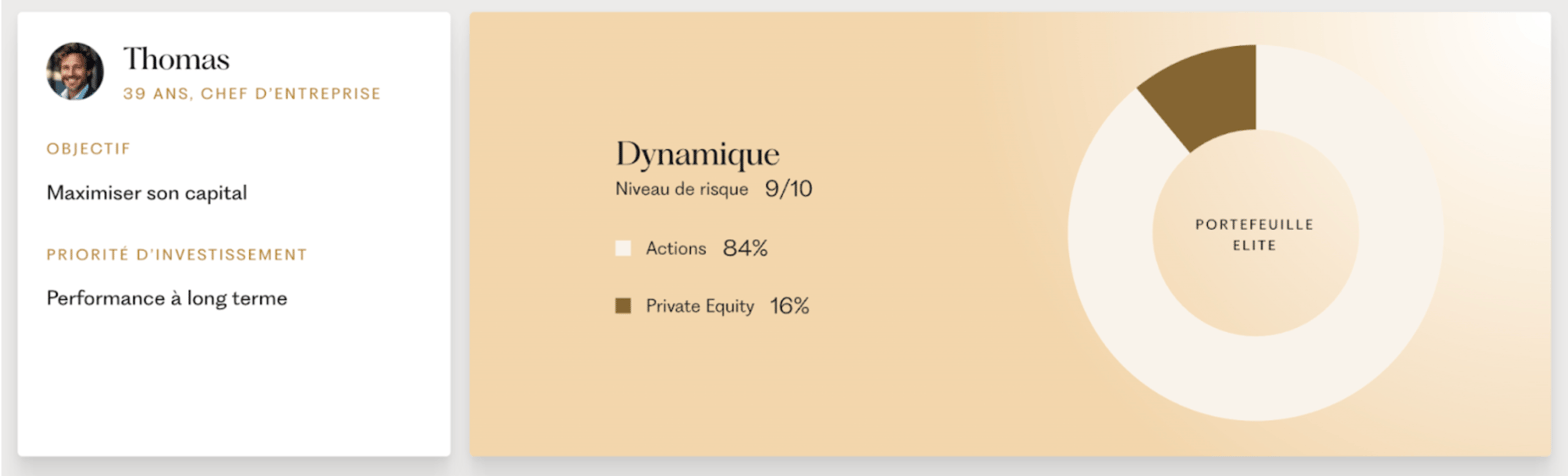

Exemple de portefeuilles Ramify

2. Les angles tactiques concrets pour 2026

On ne construit pas un portefeuille en ignorant le contexte. Voici ce que l'équipe de recherche de Ramify identifie comme angles prioritaires cette année.

Géopolitique - les chocs produisent des corrections courtes et rapidement absorbées depuis 1940. Une raison de maintenir des actifs défensifs qui font exactement leur travail dans ce type d'environnement.

Actions - miser sur l'Europe. La divergence entre la politique monétaire américaine et européenne crée des écarts de valorisation exploitables, avec des prix d'entrée encore raisonnables.

Private equity - privilégier le marché secondaire et les fonds evergreen. Le secondaire permet d'acheter des parts existantes avec une décote. Les fonds evergreen - des véhicules sans date de blocage fixe - offrent une liquidité trimestrielle, sans immobiliser son argent 10 ans.

Dette privée - être sélectif. La baisse des taux comprime les rendements. La qualité du gérant fait toute la différence entre 8 % et 4 %.

Investir demande aujourd’hui un certain niveau d’exigence. Pourtant, 70 % des clients de banques privées se disent déçus par le service rendu : des frais souvent élevés, des performances qui ne sont pas au rendez-vous, des conseillers parfois peu disponibles ou peu à l’écoute, et des infrastructures encore peu digitalisées.

C’est dans ce contexte qu’est née Ramify, avec l’objectif de proposer une alternative digitale à la banque privée traditionnelle.

Fondée par Olivier Herbout et Samy Ouardini, anciens de Goldman Sachs et d’Oliver Wyman, la plateforme a été conçue pour proposer une approche de la gestion de patrimoine plus transparente, plus accessible et mieux adaptée aux attentes des investisseurs d’aujourd’hui.

Leur approche combine une équipe conseil qui traduit vos objectifs en stratégie concrète, et une équipe de recherche quantitative qui optimise en continu les portefeuilles en fonction des cycles de marché.

L’objectif : proposer une gestion diversifiée, optimisée pour la performance sur le long terme, tout en conservant une structure de frais claire et compétitive

Depuis le lancement de Ramify en 2021, la performance de leurs portefeuilles a atteint +81,36 % sur 5 ans (du 31/12/2020 au 30/12/2025), soit une performance annualisée de 12,64 % (performances du portefeuille Essential (100% ETF) avec un niveau de risque 10/10).

Pour bénéficier de 3 mois de frais de gestion offert jusqu’à 500€, c’est par ici 👇

Ici le sujet d’actu 👇

🇺🇸 Trump veut-il vraiment supprimer la Fed ?

📌 Contexte

En 1907, une panique bancaire faillit détruire le système financier américain. JP Morgan a dû sauver les banques en catastrophe. En 1913, la Réserve fédérale (Fed) est créée pour empêcher que cela se reproduise. Son double mandat depuis 1977 : contrôler l'inflation et maximiser l'emploi.

Premier outil : les taux d'intérêt. Quand la Fed les monte, emprunter coûte cher, les gens dépensent moins, les prix baissent. C'est le frein. Quand elle les baisse, c'est l'accélérateur.

Deuxième outil : la création monétaire. En crise, la Fed crée de l'argent pour acheter des obligations et injecter des liquidités. Elle revend normalement ces actifs plus tard.

La Fed doit être indépendante du pouvoir politique. Sans indépendance, aucun politicien ne ralentit l'économie avant une élection. Le résultat : hyperinflation.

☝️ Faits

Entre 2022 et 2024, la Fed a augmenté les taux d'intérêt de manière agressive pour casser l'inflation post-COVID. L'objectif était de ralentir l'économie, pour lutter contre l’inflation, en rendant l'emprunt plus cher.

En 2025, le gouvernement Trump fait exactement l'inverse. Il met en place des baisses d'impôts massives tout en maintenant des dépenses publiques élevées. Cela injecte de l'argent dans l'économie. La Fed appuie sur le frein, le gouvernement appuie sur l'accélérateur.

Trump exerce une pression politique croissante sur la Fed. Il veut que les taux baissent rapidement pour relancer la croissance. Il a même évoqué l'idée de supprimer complètement la Fed. Le président de la Fed n'a pas de pouvoir absolu : l'institution comprend 12 banques régionales avec leurs propres dirigeants. Mais la pression politique reste réelle.

🎯 Impacts

Les ménages, les entreprises et les États américains sont ultra-endettés. Les petits changements de taux d'intérêt n'ont plus le même impact qu'avant. Pour faire bouger l'économie, il faut des hausses ou des baisses beaucoup plus brutales. La Fed contrôle désormais trois économies distinctes : celle des plus aisés qui ne dépendent pas de l'emprunt, celle de la classe moyenne endettée, et celle du gouvernement qui dépense sans compter.

Pendant le COVID, la Fed a créé des milliards de dollars pour acheter des actifs. Les prix de ces actifs ont explosé. Aujourd'hui, pour contrôler l'inflation, la Fed augmente les taux. Mais cela écrase surtout les classes populaires endettées. Les plus aisés qui possèdent des actifs ne sont pas vraiment affectés. Pire : la hausse des prix de l'immobilier force les entreprises à augmenter les loyers, ce qui crée de l'inflation. L'exact opposé de ce que la hausse des taux était censée produire.

Trump peut-il vraiment supprimer la Fed ? Techniquement oui. Rien n'empêche le gouvernement d'absorber ses fonctions dans un département du Trésor. La structure actuelle de la Fed (12 banques régionales indépendantes) complique la manœuvre mais ne la rend pas impossible.

Sans Fed indépendante, qui appuie sur le frein ? Aucun politicien ne veut ralentir l'économie avant une élection. Si Trump contrôle directement la politique monétaire, il gardera les taux bas en permanence pour maximiser la croissance à court terme. Explosion de l'inflation, puis effondrement. Les pays qui ont perdu l'indépendance de leur banque centrale (Turquie, Argentine, Venezuela) ont tous connu le même scénario.

Ici le point bourse👇

🏛 Point marché

➡️ Si vous ne comprenez pas CAC 40 ou S&P 500, regardez ici le glossaire qui vous aidera à suivre pour les prochains briefs.

Le CAC 40 a terminé la semaine à 7.911 points. En hausse de +1,30% sur 5 jours

Le Brent franchit jeudi la barre des 100$ le baril. Lundi, il avait frôlé 120$ dans la nuit.

La chronique Trump

Lundi soir, coup de théâtre. Trump annonce à CBS que la guerre est "quasiment" finie.

Mardi : euphorie. Le CAC 40 bondit de +1,79% à 8.057 points. Le pétrole chute sous 84$. L'espoir aura duré 24h.

Mercredi, l'Iran répond : "C'est nous qui déciderons de la fin de la guerre." Le Brent repart à la hausse (+5%). Les Gardiens de la Révolution promettent qu'aucune goutte de pétrole ne sortira du Golfe.

Jeudi, retour à la case départ. Le Brent repasse au-dessus de 100$.

Les 32 pays de l'Agence internationale de l'énergie débloquent 400 millions de barils de réserves stratégiques. Du jamais vu. Les États-Unis contribuent à hauteur de 172 millions de barils.

Objectif : faire baisser le pétrole. Résultat : le Brent grimpe quand même à 101$ vendredi.

Les marchés réalisent que 400 millions de barils = 20 jours de flux par Ormuz. Insuffisant si le blocage dure.

Les attaques contre les pétroliers continuent. Le trafic ne reprend pas. Les assureurs ne reviennent pas.

TotalEnergies profite de la hausse du brut. Le reste du CAC 40 oscille entre espoirs de fin de guerre et réalité du blocage d'Ormuz.

Très bonne semaine !